汽车供应链大讲堂 第46讲 汽车后市场走势及零部件市场需求与趋势分析

根据中国汽车流通协会 副秘书长兼产业协调部主任 郎学红在第十二届全国汽车后市场物流发展论坛上的演讲视频整理。

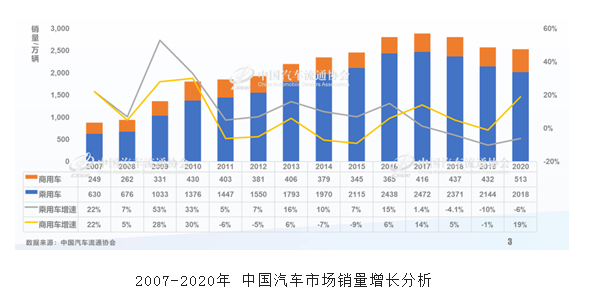

根据今年对汽车市场的总体判断,我们预计整个汽车市场全年大概是零到3%左右的增长。一季度是一个开门红的情况,一季度的开门红实际上是去年疫情下救市政策的持续,因为无论是从相关的税收政策,还是金融货币的政策,都是一个强刺激的政策取向。但是,6月份进入传统的淡季,二季度的预期相对来说要放低。所以现在如果按照全口径的数据,上半年应该基本上和2019年持平,但是下半年的压力是非常大的。因为从去年年底开始的芯片短缺问题,实际上已经开始蔓延到零售端。目前出现了一些结构性供给不足的问题。我们的经销商库存也受到了一定影响。

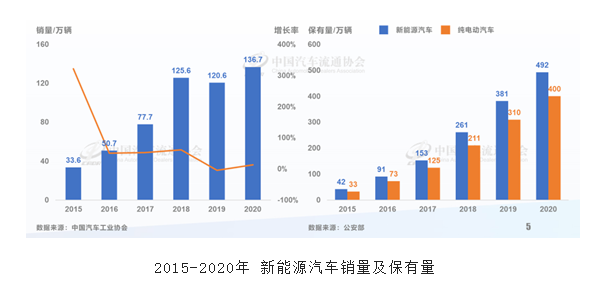

但是好的方面,新能源的产销规模在持续扩大,新能源的销量在2020年是130万台,到今年预计会突破200万台。也就是说,新能源的增速超过50%以上,甚至达到70%以上的增速。

所以在未来五年、十年、十五年间,整个后市场由于新能源的渗透率和保有量的不断提升,后市场零部件的需求结构会发生非常大的变化。

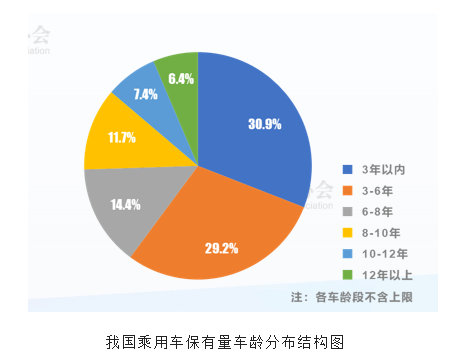

另外跟后市场的规模有巨大关系的,就是车龄。在2020年平均车龄达到5.98年。这些六年以后长车龄的车意味着,维修机会越来越大,单车的维修产值也越来越大。

从整个后市场来说,目前仍然是以授权渠道为主。现在整个汽车行业热议的直营、代理、授权的新模式,在新车市场已经发生了比较明显的变化。但是后市场,比如特斯拉、蔚来,它们的售后基本上还是授权经营。

同时,主机厂家的第二品牌的售后,比如说好修养、阳光工匠等等一些主机厂家的品牌,过去基本没有业务。但是,未来随着后市场竞争的加剧,以及现在已经形成的零部件供应的连锁体系,为独立的快修连锁提供了方便。后市场的基础建设、整个零部件的基础建设已经初步构架完成。

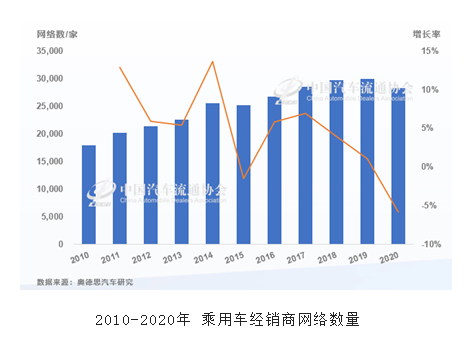

整个授权体系的变革才刚刚开始,后市场的变革可能会晚一步。通过新车市场的变革可以看到,在2020年授权经销商的数量出现了首次的负增长,这个是滞后于新车销量负增长情况的。

整体来说,短期网络会进入到一个收缩、调整的阶段。未来授权体系面临着客户流失。所以整个后市场的格局也会发生变化。

对于后市场相关的零部件未来的需求和市场格局会有什么样的变化?虽然新车销量下滑,但是保有量还是以10%左右的年均增长率增长。去年由于疫情的影响,大家都居家隔离,大量的车停在车库及路边没有办法使用,使得去年后市场的规模也出现了首次的下降。

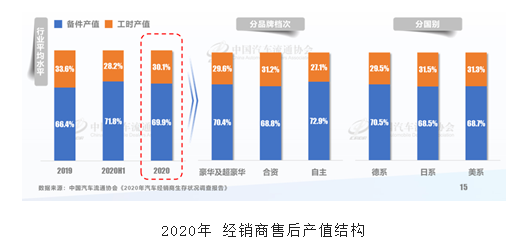

从经销商来看,也可以注意到整个售后产值的结构,会发生比较大的变化。因为消费者越来越敏感,工时费会被不断地压缩。在整个售后的规模中,70%是零部件的产值,30%是工时费的产值。

当然,去年的9·19的费改正在影响整个售后结构的变化。我们可以看到,未来事故车的修理就不仅仅是保险公司了,很多经销商会提供相应的钣喷套餐来解决消费者费率提升、连续出险费率提升的问题。

未来最大的这一块蛋糕会被众多的主体瓜分,不会主要是授权的体系了。将来保险公司会自建维修体系或者合作的体系。同时,将来会形成全国性的事故车连锁维修,它的效率和成本会更高。这在其他的成熟国家也会出现,甚至是保修事故车连锁维修的上市公司,直到最后把这个市场抢过去,这样才能应对未来消费者对于保险费率下降的要求。

第三,二手车在政策和配套措施的刺激下持续扩张。二手车过去十年的年均增速超过了新车10个百分点。另外,二手车去年减税的政策已经出台,经销减税从2%减到0.5%。今年还有一系列的配套措施促进二手车的交易。所以,这些政策和措施会为后市场的整个二手车板块带来一系列的变革。

这几点是未来后市场零部件格局会对整体的物流带来的影响。我的分享到这里,谢谢。

(以上内容整理自会议现场速记)