2021年5月中国进口汽车市场月报

发布时间:2022-03-25 发布者:本站编辑部

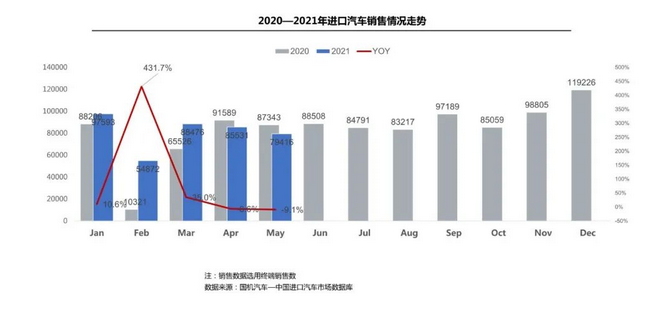

1-5月,进口乘用车终端销售40.6万辆,呈现18.3%的同比增长,主要源于疫情影响下去年同期的低基数。平行进口汽车暂停影响尚未退出,叠加芯片短缺影响逐步显现,5月进口乘用车终端销售7.9万辆,呈现9.1%的同比下滑。

1-5月,进口乘用车销售车型仍以轿车和SUV为主,占比96.9%;轿车和SUV分别同比增长34.6% 和8.3%,MPV同比下滑6.4%。5月,除轿车同比增长1.1%外,SUV和MPV均呈现下滑,下滑幅度为15.4%和28.5%。

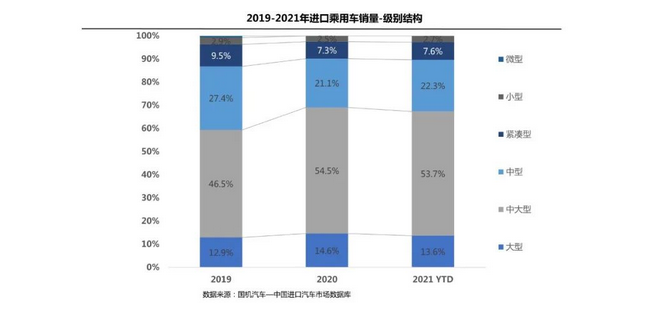

1-5月,受平行进口汽车暂停进口影响,大型车和中大型车份额分别下滑1和0.8个百分点,中型、紧凑型、小型车份额均有所提升;其中,中型进口车细分市场份额相比2020年继续提升1.2个百分点,紧凑型和小型进口汽车份额分别回升0.3和0.2个百分点。

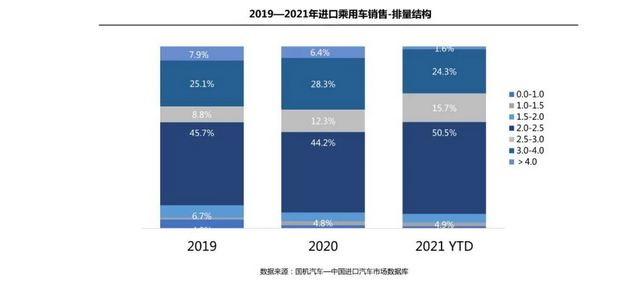

2021年1-5月,2.0L-2.5L仍然占据第一排量区间,份额为50.5%,较2020年大幅提升6.3个百分点;受平行进口汽车暂停影响,3.0L以上车型份额明显下降,其中3.0-4.0L和4.0L以上分别占24.3%和1.6%的市场份额。

5月,受平行进口暂停和三菱帕杰罗、林肯航海家等车型国产等因素影响,非豪华品牌销量同比下滑59.5%,豪华品牌、超豪华品牌分别增长3.5%和21.6%。1-5月,豪华品牌仍是绝对销售主力,占销售总量的89.8%;非豪华品牌降幅进一步扩大至45.4%,豪华品牌、超豪华品牌呈现34.4%和64.1%的增长。

5月,广东、浙江、江苏仍然是全国销售前三的省份。受平行进口暂停、国产化及芯片等多重因素影响,销量前十省份中半数出现同比下滑,辽宁受平行进口影响最大,下滑幅度达40.2%。